지인을 설계해준 보험을 보며 가장 마음에 안 들었던 부분은 제 보험을 비갱신형 설계한 점입니다.

갱신형과 비갱신형에는 여러 가지 장점과 단점이 있는데요, 그 요소들을 한번 파헤쳐 보겠습니다.

갱신형

갱신형은 정해진 주기가 만료돼 새로운 계약을 체결하는 유형입니다.

좀 잘 와닿지 않을 수 있는데요, 예시를 보는게 빠를 것 같습니다.

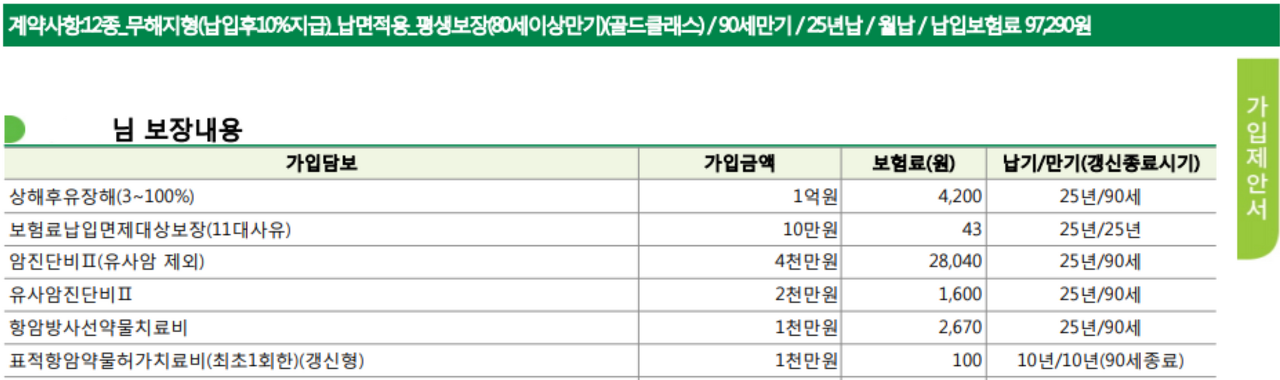

30년납에 30년만기 그리고 그 옆에 '갱신종료시기'라고 보이시죠?

즉, 이 보험은 100세까지 이어갈 수 있는데 30년마다 계약을 새롭게 체결해야 하는겁니다.

제가 25세에 보험을 들면, 55세에 계약을 갱신하고, 85세 때 또 다시 갱신을 하면서 100세까지 이어가는거죠.

여기서 갱신을 하면 보험의 담보 자체가 달라지진 않습니다만, 이 담보들을 그대로 가져가려면 가격이 약간 올라갈 수 있습니다.

25세때의 건강과 55세때의 건강이 다를 테고, 55세때와 85세가 됐을때의 건강이 또 다를 테니 말이죠.

그렇다면, 갱신하지 않고 그냥 쭉 가져갈 순 없을까요?

비갱신형

갱신을 하고 싶지 않을 때 찾을 수 있는 보험은 비갱신형 보험입니다.

비갱신형은 말 그대로 갱신을 하지 않는다는 뜻입니다.

계약조건이 처음부터 25년납 90세만기이기 때문에 이후 갱신하지 않고 그냥 90세까지 그냥 쭉~ 가져가면 되는 것이죠!

향후 내가 보험금을 탄다고 해서 보험료가 올라갈 걱정이 없으니 맘 놓고 청구도 가능하고 하겠죠?

그렇다고 해서 "무조건 비갱신형이 좋다!" 이런건 아닙니다.

시험을 보면 '무조건'이라는 단어가 있는 보기는 틀린 지문이잖아요? ㅎㅎ

장단점을 정리하자면 이렇습니다.

갱신형

장점 1. 초반 보험료가 저렴해 유지하기 쉽다.

단점 1. 갱신으로 인해 가격이 올라갈 위험이 있다. + 총납입금이 비싸다.

단점 2. 평생 동안 보험금을 납부해야 한다.

비갱신형

장점 1. 갱신으로 인해 가격이 올라갈 걱정을 하지 않아도 된다. + 총 납임금이 저렴하다.

장점 2. 정해진 기간 동안 납입을 마치면 만기 때까지 보험료를 내지 않아도 된다.

단점 1. 초반 보험료가 비싸다.

그렇기 때문에 각자의 상황에 맞는 보험을 선택하는 것이 필요합니다.

'투자' 카테고리의 다른 글

| 직접 경험한 대체투자처 뮤직카우, 연 수익률은? (0) | 2021.01.07 |

|---|---|

| 해커스와 함께 공인중개사 준비 (0) | 2021.01.04 |

| 보험 납기, 만기, 보험료납입면제가 뭔가요? (0) | 2020.12.20 |

| DB손보 어린이보험 - 아이(I)러브(LOVE)건강보험2010 가입후기 (0) | 2020.12.18 |

| [모헤닉코인] 모헤닉이 만든 실물경제 코인 (0) | 2019.05.02 |

댓글